2010年注會《稅法》稅收征收管理法詳解(七)

第五節 法律責任

熟悉:違反稅法行為及相關法律責任(如:罰款金額、倍數、比率)

違反稅務管理基本規定行為的處罰

1.納稅人有下列行為之一的,由稅務機關責令限期改正。可以處2000元以下的罰款;情節嚴重的。處2000元以上l萬元以下的罰款。

(1)未按照規定的期限申報辦理稅務登記、變更或者注銷登記的;

(2)未按照規定設置、保管賬簿或者保管記賬憑證和有關資料的;

(3)未按照規定將財務、會計制度或者財務、會計處理辦法和會計核算軟件報送稅務機關備查的;

(4)未按照規定將其全部銀行賬號向稅務機關報告的;

(5)未按照規定安裝、使用稅控裝置,或者損毀或擅自改動稅控裝置的;

(6)納稅人未按照規定辦理稅務登記證件驗證或者換證手續的。

2.罰款50%以上3倍以下

(1)扣繳義務人應扣未扣、應收而不收稅款的,由稅務機關向納稅人追繳稅款,對扣繳義務人處應扣未扣、應收未收稅款50%以上3倍以下的罰款。

(2)稅務代理人違反稅收法律、行政法規,造成納稅人未繳或者少繳稅款的,除由納稅人繳納或者補繳應納稅款、滯納金外,對稅務代理人處納稅人未繳或者少繳稅款50%以上3倍以下的罰款。

【經典例題】2007年

根據《稅收征收管理》規定,扣繳義務人應扣未扣、應收未收稅款的,由稅務機關向納稅人追繳稅款,對扣繳義務人一定數額的罰款。其罰款限額是( )。

A.2000元以下

B.200元以上5000元以下

C.應扣未扣、應收未收稅款50%以上3倍以下

D.應扣未扣、應收未收稅款50%以上5倍以下

【答案】C

3.罰款50%以上5倍以下

(1)對納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款50%以上5倍以下的罰款;構成犯罪的,依法追究刑事責任。

(2)納稅人不進行納稅申報,不繳或者少繳應納稅款的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳稅款50%以上5倍以下的罰款。

(3)納稅人欠繳應納稅款,采取轉移或者隱匿財產的手段,妨礙稅務機關追繳欠繳的稅款的,由稅務機關追繳欠繳的稅款、滯納金,并處欠繳稅款50%以上5倍以下的罰款;構成犯罪的,依法追究刑事責任。

(4)納稅人、扣繳義務人在規定期限內不繳或者少繳應納或者應解繳的稅款,經稅務機關責令限期繳納,逾期仍未繳納的,稅務機關除依照本法第四十條的規定采取強制執行措施追繳其不繳或者少繳的稅款外,可以處不繳或者少繳的稅款50%以上5倍以下的罰款。

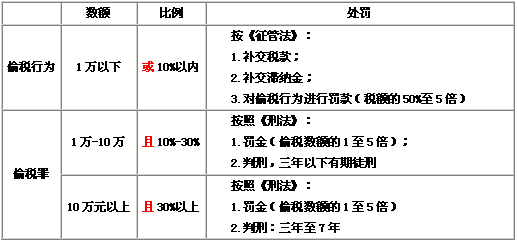

4.對偷稅行為的處罰(出過綜合題)

偷稅是納稅人采取偽造、變造、隱匿、擅自銷毀賬簿、記賬憑證,或者在賬簿上多列支出或者不列、少列收入,或者經稅務機關通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳稅款的,是偷稅。對納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或少繳的稅款50%以上5倍以下的罰款;構成犯罪的,依法追究刑事責任。

扣繳義務人采取上述手段,也給予同樣的處罰。

偷稅比例=偷稅稅額/應納稅額×100%

應納稅額指納稅人應繳的各種稅,包括納稅人偷稅未繳,以及正常應納的。

環球網校2010年注冊會計師考試網上輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- 快來打印!2026年注會六科全年學習打卡表.PDF版2025-12-12

- 2026年注會《審計》50個速記口訣,再也不用死記硬背2025-12-08

- 免費領!2026年注冊會計師6科學習打卡表,保姆級備考指導2025-12-05

- 2026年注會cpa《戰略》學習打卡表,告訴你如何高效備考2025-12-04

- 不是死記硬背!2026版注會《經濟法》學習打卡表,這樣安排才高效2025-12-03

- 2026年注冊會計師《稅法》學習打卡表,告訴你稅法該怎么學2025-12-03

- 上岸必看!2026年cpa《財務成本管理》學習計劃表,省時省力2025-12-03

- 別再亂學了!2026年注會《審計》學習計劃表,為你整理詳細備考規劃2025-12-03

- 2026年注冊會計師《會計》學習計劃表:各章節學習順序及時長分配2025-12-03

- 【熱門資料】注冊會計師6科《三色筆記》免費領2025-11-18

打卡人數

打卡人數