2010年注冊會計師《會計》預習輔導:負債(7)

更新時間:2009-10-19 15:27:29

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

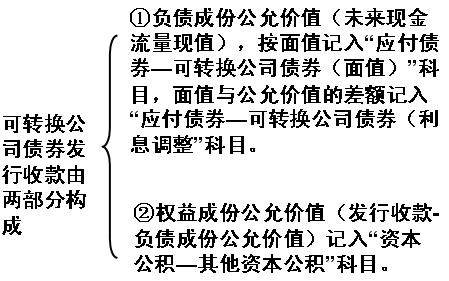

(二)可轉換公司債券

企業(yè)發(fā)行的可轉換公司債券,應當在初始確認時將其包含的負債成份和權益成份進行分拆,將負債成份確認為應付債券,將權益成份確認為資本公積。在進行分拆時,應當先對負債成份的未來現(xiàn)金流量進行折現(xiàn)確定負債成份的初始確認金額,再按發(fā)行價格總額扣除負債成份初始確認金額后的金額確定權益成份的初始確認金額。發(fā)行可轉換公司債券發(fā)生的交易費用,應當在負債成份和權益成份之間按照各自的相對公允價值進行分攤。

三、長期應付款

長期應付款,是指企業(yè)除長期借款和應付債券以外的其他各種長期應付款項,包括應付融資租入固定資產(chǎn)的租賃費、以分期付款方式購入固定資產(chǎn)發(fā)生的應付款項、采用補償貿(mào)易方式引進國外設備發(fā)生的應付款項等。

企業(yè)采用融資租賃方式租入的固定資產(chǎn),應按最低租賃付款額,確認長期應付款。

企業(yè)延期付款購買資產(chǎn),如果延期支付的購買價款超過正常信用條件,實質(zhì)上具有融資性質(zhì)的,所購資產(chǎn)的成本應當以延期支付購買價款的現(xiàn)值為基礎確定。實際支付的價款與購買價款的現(xiàn)值之間的差額,應當在信用期間內(nèi)采用實際利率法進行攤銷,計入相關資產(chǎn)成本或當期損益。

企業(yè)采用補償貿(mào)易方式引進國外設備時,應按設備、工具、零配件等的價款以及國外運雜費的外幣金額和規(guī)定的匯率折合為人民幣確認長期應付款。

環(huán)球網(wǎng)校2010年注冊會計師考試網(wǎng)上輔導招生簡章

編輯推薦

最新資訊

- 快來打印!2026年注會六科全年學習打卡表.PDF版2025-12-12

- 2026年注會《審計》50個速記口訣,再也不用死記硬背2025-12-08

- 免費領!2026年注冊會計師6科學習打卡表,保姆級備考指導2025-12-05

- 2026年注會cpa《戰(zhàn)略》學習打卡表,告訴你如何高效備考2025-12-04

- 不是死記硬背!2026版注會《經(jīng)濟法》學習打卡表,這樣安排才高效2025-12-03

- 2026年注冊會計師《稅法》學習打卡表,告訴你稅法該怎么學2025-12-03

- 上岸必看!2026年cpa《財務成本管理》學習計劃表,省時省力2025-12-03

- 別再亂學了!2026年注會《審計》學習計劃表,為你整理詳細備考規(guī)劃2025-12-03

- 2026年注冊會計師《會計》學習計劃表:各章節(jié)學習順序及時長分配2025-12-03

- 【熱門資料】注冊會計師6科《三色筆記》免費領2025-11-18

打卡人數(shù)

打卡人數(shù)