2015年造價師案例分析精講班講義:財務評價指標

特別推薦:環球造價工程師精彩視頻免費學

財務評價指標體系與方法

1. 財務盈利能力評價

(1)財務凈現值(FNPV)。

項目財務凈現值是考察項目盈利能力的絕對量指標,它反映項目在滿足按設定折現率要求的盈利之外所能獲得的超額盈利的現值。如果項目財務凈現值等于或大于零,表明項目的盈利能力達到或超過了所要求的盈利水平,項目財務上可行。

(2)財務內部收益率(FIRR)。

項目財務內部收益率 可根據財務現金流量表中凈現金流量,采用試算插值法計算,將求得的財務內部收益率與設定的判別基準ic進行比較,當FIRR≥ic時,即認為項目的盈利性能夠滿足要求。公式為:

(3)投資回收期。

1)靜態投資回收期。

Pt=累計凈現金流量開始出現正值的年份-1+![]()

當靜態投資回收期小于等于基準投資回收期時,項目可行。

2)動態投資回收期。

P't=累計凈現金流量現值開始出現正值的年份-1+![]()

(4) 總投資收益率(ROI)。總投資收益率是指項目達到設計能力后正常年份的年息稅前利潤或營運期內年平均息稅前利潤(EBIT)與項目總投資(TI)的比率。其表達式為:

總投資收益率高于同行業的收益率參考值,表明用總投資收益率表示的盈利能力滿足要求。

(5)項目資本金凈利潤率(ROE)。項目資本金凈利潤率是指項目達到設計能力后正常年份的年凈利潤或運營期內平均凈利潤(NP)與項目資本金(EC)的比率。其表達式為:

項目資本金凈利潤率高于同行業的凈利潤率參考值,表明用項目資本金凈利潤率表示的盈利能力滿足要求。

2. 清償能力評價。

(1)利息備付率(ICR)。

利息備付率應分年計算。對于正常經營的企業,利息備付率應當大于1,并結合債權人的要求確定。

(2)償債備付率(DSCR)。

式中,EBITDA----息稅前利潤加折舊和攤銷;

TAX----企業所得稅;

PD----應還本付息的金額。 當期應還本付息金額包括還本金額和計入總成本費用的全部利息;也包括融資租賃的租賃費。運營期內的短期借款本息也應納入計算。

可用于還本付息的資金,包括可用于還款的折舊和攤銷,在成本中列支的利息費用,可用于還款的利潤等。

償債備付率可以按年計算,也可以按整個借款期計算。 正常情況應當大于1。當指標小于1時,表示當年資金來源不足以償付當期債務,需要通過短期借款償付已到期的債務。

(3)資產負債率。

資產負債率=負債合計/資產合計

(4)流動比率。

國際公認的標準是200%。

(5)速動比率。

速動比率=[(流動資產總額-存貨)/流動負債總額]×100%

國際公認的標準比率為100%。

[例 ]

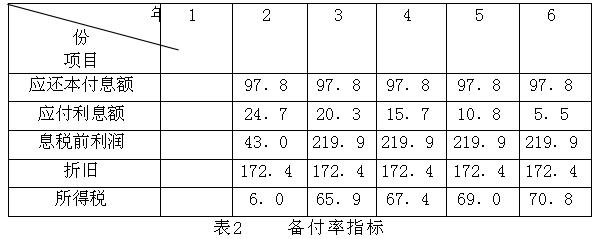

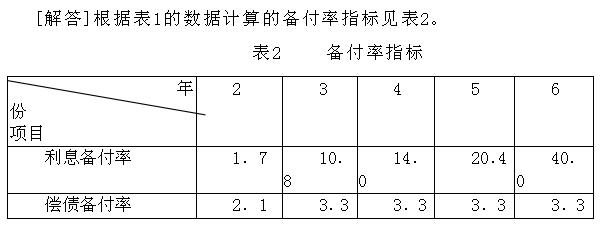

某項目,建設期一年,與備付率指標有關的數據見表 1,試計算各年利息備付率和償債備付率。

表1 某項目與備付率指標有關的數據 單位:萬元

環球網校友情提示:如果您在此過程中遇到任何疑問,請登錄環球網校造價工程師考試頻道及論壇,環球網校造價師考試交流群384019082,歡迎您的加入,隨時與廣大考生朋友們一起交流!

更多造價工程師信息:

編輯推薦:

最新資訊

- 備考必看:一級造價師《安裝計量》十大核心知識點總結2025-11-02

- 速看!一級造價師《土建計量》十大核心考點總結2025-11-01

- 免費分享:一級造價師《工程計價》十大核心考點總結2025-10-31

- 一鍵收藏:一級造價師《造價管理》十大核心考點總結2025-10-30

- 免費分享:2025年一級造價師《工程計價》考點匯總2025-10-29

- 2025年一級造價師《工程計價》考試難度及考點分析2025-10-28

- 免費分享:2025年一級造價師《造價管理》考點匯總2025-10-27

- 免費分享:2025年一級造價師案例分析重要考點匯總2025-10-27

- 2025年一級造價師《造價管理》重點考查內容2025-10-24

- 深度解析:2025年一級造價師案例考試難度及考察重點2025-10-23

打卡人數

打卡人數