2014年造價師《案例分析》教材第二章案例二

課程推薦:精品VIP―網+面強勢結合 環球造價工程師案例強化套餐

相關推薦:2014年造價工程師在線模考 2014年造價工程師考試大綱

專題推薦:環球網校造價最全習題演練套餐 環球網校造價工程師培訓權威

【案例二】

背景:

某市高新技術開發區擬開發建設集科研和辦公于一體的綜合大樓,其設計方案主體土建工程結構型式對比如下:

A方案:結構方案為大柱網框架剪力墻輕墻體系,采用預應力大跨度疊合樓板,墻體材料采用多孔磚及移動式可拆裝式分室隔墻,窗戶采用中空玻璃斷橋鋁合金窗,面積利用系數為93%,單方造價為1438元/m2;

B方案:結構方案同A方案,墻體采用內澆外砌,窗戶采用雙玻塑鋼窗,面積利用系數為87%,單方造價為1108元/m2;

C方案:結構方案采用框架結構,采用全現澆樓板,墻體材料采用標準黏土磚,窗戶采用雙玻鋁合金窗,面積利用系數為79%,單方造價為1082元/m2。

方案各功能的權重及各方案的功能得分見表2-3。

問題:

1.試應用價值工程方法選擇最優設計方案。

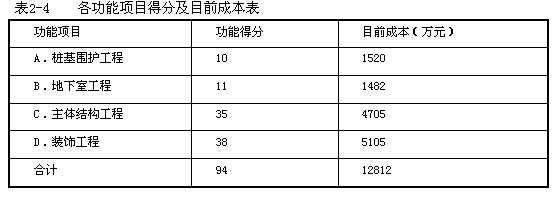

2.為控制工程造價和進一步降低費用,擬針對所選的最優設計方案的土建工程部分,以分部分項工程費用為對象開展價值工程分析。將土建工程劃分為四個功能項目,各功能項目得分值及其目前成本見表2-4。按限額和優化設計要求,目標成本額應控制在12170萬元。

試分析各功能項目的目標成本及其可能降低的額度,并確定功能改進順序。

3.若某承包商以表2-4中的總成本加3.98%的利潤報價(不含稅)中標并與業主簽訂了固定總價合同,而在施工過程中該承包商的實際成本為12170萬元,則該承包商在該工程上的實際利潤率為多少?

4.若要使實際利潤率達到10%,成本降低額應為多少?

分析要點:

問題1考核運用價值工程進行設計方案評價的方法、過程和原理。

問題2考核運用價值工程進行設計方案優化和工程造價控制的方法。

價值工程要求方案滿足必要功能,清除不必要功能。在運用價值工程對方案的功能進行分析時,各功能的價值指數有以下三種情況:

(1)Ⅵ-1,說明該功能的重要性與其成本的比重大體相當,是合理的,無須再進行價值工程分析;

(2)VI<1,說明該功能不太重要,而目前成本比重偏高,可能存在過剩功能,應作

為重點分析對象,尋找降低成本的途徑;

(3)VI>1,出現這種結果的原因較多,其中較常見的是:該功能較重要,而目前成本偏低,可能未能充分實現該重要功能,應適當增加成本,以提高該功能的實現程度。

各功能目標成本的數值為總目標成本與該功能的功能指數的乘積。

問題3考核預期利潤率與實際利潤率之間的關系。由本題的計算結果可以看出,若承包商能有效地降低成本,就可以大幅度提高利潤率。在本題計算中需注意的是,成本降低額亦即利潤的增加額,實際利潤為預期利潤與利潤增加額之和。

答案:

問題l:

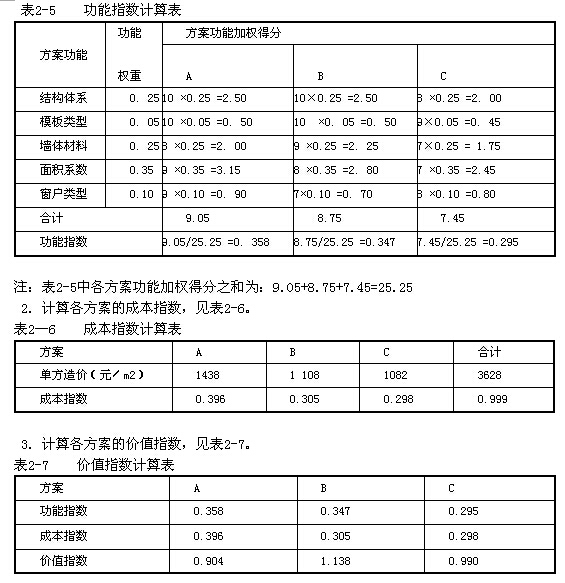

解:分別計算各方案的功能指數、成本指數和價值指數,并根據價值指數選擇最優方案。

1.計算各方案的功能指數,見表2-50

由表2-7的計算結果可知,B方案的價值指數最高,為最優方案。

問題2:

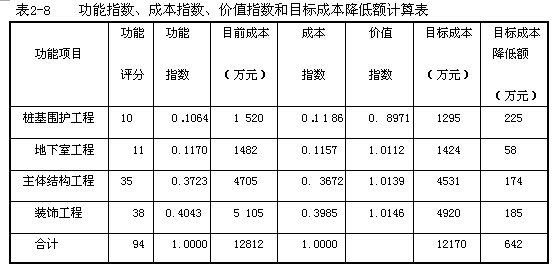

解:根據表2-4所列數據,分別計算樁基圍護工程、地下室工程、主體結構工程和裝飾工程的功能指數、成本指數和價值指數;再根據給定的總目標成本額,計算各工程內容的目標成本額,從而確定其成本降低額度。具體計算結果匯總見表2-8。

由表2-8的計算結果可知,樁基圍護工程、地下室工程、主體結構工程和裝飾工程均應通過適當方式降低成本。根據目標成本降低額的大小,功能改進順序依次為:樁基圍護工程、裝飾工程、主體結構工程、地下室工程。

問題3:

解:

該承包商在該工程上的實際利潤率=實際利潤額/實際成本額

=( 12812×3.98%+12812 - 12170)/12170=9.47%

問題4:

解:設成本降低額為戈萬元,則

(12812×3.98%+x)/(12812-x)=l O%

解得戈= 701.17萬元

因此,若要使實際利潤率達到10%,成本降低額應為701.17萬元。

最新資訊

- 備考必看:一級造價師《安裝計量》十大核心知識點總結2025-11-02

- 速看!一級造價師《土建計量》十大核心考點總結2025-11-01

- 免費分享:一級造價師《工程計價》十大核心考點總結2025-10-31

- 一鍵收藏:一級造價師《造價管理》十大核心考點總結2025-10-30

- 免費分享:2025年一級造價師《工程計價》考點匯總2025-10-29

- 2025年一級造價師《工程計價》考試難度及考點分析2025-10-28

- 免費分享:2025年一級造價師《造價管理》考點匯總2025-10-27

- 免費分享:2025年一級造價師案例分析重要考點匯總2025-10-27

- 2025年一級造價師《造價管理》重點考查內容2025-10-24

- 深度解析:2025年一級造價師案例考試難度及考察重點2025-10-23

打卡人數

打卡人數