2010年注會(huì)《財(cái)務(wù)成本管理》財(cái)務(wù)分析(8)

第四節(jié) 財(cái)務(wù)綜合分析

一、財(cái)務(wù)綜合分析的涵義及特點(diǎn)

一個(gè)健全有效的綜合財(cái)務(wù)分析指標(biāo)體系必須具備三個(gè)基本要素:轉(zhuǎn)自環(huán) 球 網(wǎng) 校edu24ol.com

??(1)指標(biāo)要素齊全適當(dāng);

??(2)主輔指標(biāo)功能匹配;

??(3)滿足多方信息需要。

二、財(cái)務(wù)綜合分析方法

(一)、杜邦財(cái)務(wù)分析體系

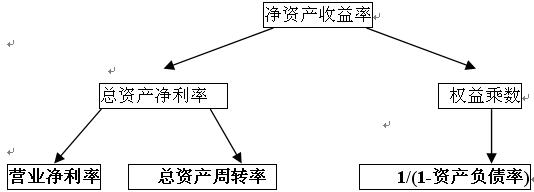

該體系以凈資產(chǎn)收益率為核心。

杜邦體系各主要指標(biāo)之間的關(guān)系如下:

凈資產(chǎn)收益率=營(yíng)業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)

其中:

營(yíng)業(yè)凈利率=凈利潤(rùn)/營(yíng)業(yè)收入

總資產(chǎn)周轉(zhuǎn)率=營(yíng)業(yè)收入/平均資產(chǎn)總額

權(quán)益乘數(shù)

=資產(chǎn)總額/股東權(quán)益總額

=1÷(1-資產(chǎn)負(fù)債率)

1、 分解出來(lái)的營(yíng)業(yè)凈利率和總資產(chǎn)周轉(zhuǎn)率,可以反映企業(yè)的經(jīng)營(yíng)戰(zhàn)略。這兩個(gè)指標(biāo)經(jīng)常呈反方向變化。

2、 分解出來(lái)的財(cái)務(wù)杠桿(權(quán)益乘數(shù))可以反映企業(yè)的財(cái)務(wù)政策,一般來(lái)說(shuō),總資產(chǎn)凈利率較高的企業(yè),財(cái)務(wù)杠桿較低,反之亦然。

3、傳統(tǒng)分析體系的局限性

(1)計(jì)算總資產(chǎn)利潤(rùn)率的“總資產(chǎn)”于“凈利潤(rùn)”不匹配,不能反映實(shí)際的回報(bào)率。

(2)沒(méi)有區(qū)分經(jīng)營(yíng)活動(dòng)損益和金融活動(dòng)損益

(3)沒(méi)有區(qū)分有息負(fù)債與無(wú)息負(fù)債

環(huán)球網(wǎng)校2010年注冊(cè)會(huì)計(jì)師考試網(wǎng)上輔導(dǎo)招生簡(jiǎn)章

2010年注冊(cè)會(huì)計(jì)師輔導(dǎo)優(yōu)惠套餐 轉(zhuǎn)自環(huán) 球 網(wǎng) 校edu24ol.com

最新資訊

- 快來(lái)打印!2026年注會(huì)六科全年學(xué)習(xí)打卡表.PDF版2025-12-12

- 2026年注會(huì)《審計(jì)》50個(gè)速記口訣,再也不用死記硬背2025-12-08

- 免費(fèi)領(lǐng)!2026年注冊(cè)會(huì)計(jì)師6科學(xué)習(xí)打卡表,保姆級(jí)備考指導(dǎo)2025-12-05

- 2026年注會(huì)cpa《戰(zhàn)略》學(xué)習(xí)打卡表,告訴你如何高效備考2025-12-04

- 不是死記硬背!2026版注會(huì)《經(jīng)濟(jì)法》學(xué)習(xí)打卡表,這樣安排才高效2025-12-03

- 2026年注冊(cè)會(huì)計(jì)師《稅法》學(xué)習(xí)打卡表,告訴你稅法該怎么學(xué)2025-12-03

- 上岸必看!2026年cpa《財(cái)務(wù)成本管理》學(xué)習(xí)計(jì)劃表,省時(shí)省力2025-12-03

- 別再亂學(xué)了!2026年注會(huì)《審計(jì)》學(xué)習(xí)計(jì)劃表,為你整理詳細(xì)備考規(guī)劃2025-12-03

- 2026年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》學(xué)習(xí)計(jì)劃表:各章節(jié)學(xué)習(xí)順序及時(shí)長(zhǎng)分配2025-12-03

- 【熱門資料】注冊(cè)會(huì)計(jì)師6科《三色筆記》免費(fèi)領(lǐng)2025-11-18

打卡人數(shù)

打卡人數(shù)