2010年注會《審計》:注會的職業標準(6)

四、鑒證對象

(一)鑒證對象與鑒證對象信息的形式

鑒證對象與鑒證對象信息具有多種形式,主要包括:

1.當鑒證對象為財務業績或狀況時(如歷史或預測的財務狀況、經營成果和現金流量),鑒證對象信息是財務報表;

2.當鑒證對象為非財務業績或狀況時(如企業的運營情況),鑒證對象信息可能是反映效率或效果的關鍵指標;

3.當鑒證對象為物理特征時(如設備的生產能力),鑒證對象信息可能是有關鑒證對象物理特征的說明文件;

4.當鑒證對象為某種系統和過程時(如企業的內部控制或信息技術系統),鑒證對象信息可能是關于其有效性的認定;

5.當鑒證對象為一種行為時(如遵守法律法規的情況),鑒證對象信息可能是對法律法規遵守情況或執行效果的聲明。

(二)鑒證對象特征轉自環 球 網 校edu24ol.com

鑒證對象具有不同的特征,可能表現為定性或定量、客觀或主觀、歷史或預測、時點或期間。

如果鑒證對象的特征表現為定量的、客觀的、歷史的或時點的,評價和計量的準確性相對較高,注冊會計師獲取證據的說服力相對較強,相應地,對鑒證對象信息提供的保證程度也較高。

(三)適當的鑒證對象應當具備的條件

鑒證對象是否適當是注冊會計師能否將一項業務作為鑒證業務予以承接的前提條件。適當的鑒證對象應當同時具備下列條件:(5要素的2-4必須滿足)

1.鑒證對象可以識別;

2.不同的組織或人員對鑒證對象按照既定標準進行評價或計量的結果合理一致;

3.注冊會計師能夠收集與鑒證對象有關的信息,獲取充分、適當的證據,以支持其提出適當的鑒證結論。

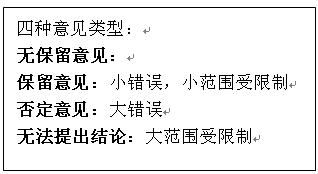

不適當的鑒證對象可能會誤導預期使用者。如果注冊會計師在承接業務后發現鑒證對象不適當,應當視其重大與廣泛程度,出具保留結論或否定結論的報告。

不適當的鑒證對象還可能造成工作范圍受到限制。如果注冊會計師在承接業務后發現鑒證對象不適當,應當視工作范圍受到限制的重大與廣泛程度,出具保留結論或無法提出結論的報告。

在適當的情況下,注冊會計師可以考慮解除業務約定。

環球網校2010年注冊會計師考試網上輔導招生簡章

2010年注冊會計師輔導優惠套餐 轉自環 球 網 校edu24ol.com

最新資訊

- 快來打印!2026年注會六科全年學習打卡表.PDF版2025-12-12

- 2026年注會《審計》50個速記口訣,再也不用死記硬背2025-12-08

- 免費領!2026年注冊會計師6科學習打卡表,保姆級備考指導2025-12-05

- 2026年注會cpa《戰略》學習打卡表,告訴你如何高效備考2025-12-04

- 不是死記硬背!2026版注會《經濟法》學習打卡表,這樣安排才高效2025-12-03

- 2026年注冊會計師《稅法》學習打卡表,告訴你稅法該怎么學2025-12-03

- 上岸必看!2026年cpa《財務成本管理》學習計劃表,省時省力2025-12-03

- 別再亂學了!2026年注會《審計》學習計劃表,為你整理詳細備考規劃2025-12-03

- 2026年注冊會計師《會計》學習計劃表:各章節學習順序及時長分配2025-12-03

- 【熱門資料】注冊會計師6科《三色筆記》免費領2025-11-18

打卡人數

打卡人數