2014年造價師《案例分析》教材第六章案例九

課程推薦:精品VIP―網(wǎng)+面強勢結(jié)合 環(huán)球造價工程師案例強化套餐

相關(guān)推薦:2014年造價工程師在線模考 2014年造價工程師考試大綱

專題推薦:環(huán)球網(wǎng)校造價最全習(xí)題演練套餐 環(huán)球網(wǎng)校造價工程師培訓(xùn)權(quán)威

【案例九】

背景:

某建設(shè)單位決定在西部某地建設(shè)一項大型特色經(jīng)濟生產(chǎn)基地項目。該項目從某年2月開始實施,到次年底財務(wù)核算資料如下:

1.已經(jīng)完成部分單項工程,經(jīng)驗收合格后,交付的資產(chǎn)有:

(1)固定資產(chǎn)74739萬元。

(2)為生產(chǎn)準(zhǔn)備的使用期限在一年以內(nèi)的隨機備件、工具、器具2936 1萬元。期限在1年以上,單件價值2000元以上的工具61萬元。

(3)建造期內(nèi)購置的專利權(quán)、非專利技術(shù)1700萬元。攤銷期為5年。

(4)籌建期間發(fā)生的開辦費79萬元。

2.在建項目支出有:

(1)建筑工程和安裝工程15800萬元。

(2)設(shè)備工器具43800萬元。

(3)建設(shè)單位管理費,勘察設(shè)計費等待攤投資2392萬元。

(4)通過出讓方式購置的土地使用權(quán)形成的其他投資1 08萬元。

3.非經(jīng)營項目發(fā)生待核銷基建支出40萬元。

4.應(yīng)收生產(chǎn)單位投資借款1500萬元。

5.購置需要安裝的器材49萬元,其中待處理器材損失15萬元。

6.貨幣資金480萬元。

7.工程預(yù)付款及應(yīng)收有償調(diào)出器材款20萬元。

8.建設(shè)單位自用的固定資產(chǎn)原價60220萬元。累計折舊1 0066萬元。

反映在《資金平衡表》上的各類資金來源的期末余額是:

1.預(yù)算撥款48000萬元。

2.自籌資金撥款60508萬元。

3.其他撥款300萬元。

4.建設(shè)單位向商業(yè)銀行借人的借款109287萬元。

5.建設(shè)單位當(dāng)年完成交付生產(chǎn)單位使用的資產(chǎn)價值中,有160萬元屬利用投資借款形成的待沖基建支出。

6.應(yīng)付器材銷售商37萬元貨款和應(yīng)付工程款1963萬元尚未支付。

7.未交稅金28萬元。

問題:

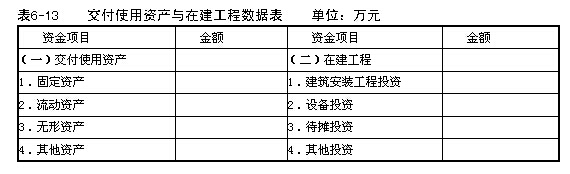

1.計算交付使用資產(chǎn)與在建工程有關(guān)數(shù)據(jù),并將其填人表6-13中。

3.計算基建結(jié)余資金。

分析要點:

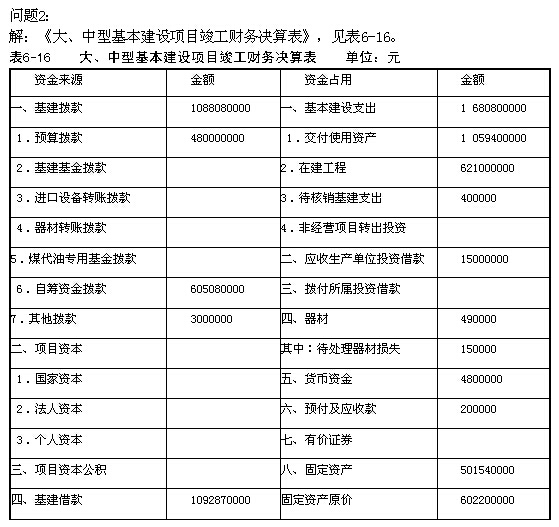

《大、中型建設(shè)項目竣工財務(wù)決算表》是反映建設(shè)單位所有建設(shè)項目在某一特定日期的投資來源及其分布狀態(tài)的財會信息資料。它是通過對建設(shè)項目中形成的大量數(shù)據(jù)進行整理后編制而成。通過編制該表,可以為考核和分析投資效果提供依據(jù)。

基本建設(shè)竣工決算,是指建設(shè)項目或單項工程竣工后,建設(shè)單位向國家主管部門匯報建設(shè)成果和財務(wù)狀況的總結(jié)性文件。由竣工決算報表、竣工財務(wù)決算說明書、工程竣工圖和工程造價對比分析等四個部分組成。《大、中型建設(shè)項目竣工財務(wù)決算表》是竣工決算報表體系中的一份報表。

填寫《資金平衡表》中的有關(guān)數(shù)據(jù),是為了使學(xué)員了解建設(shè)期的在建工程的核算主要在“建筑安裝工程投資”、“設(shè)備投資”、“待攤投資”、“其他投資”四個會計科目中反映。當(dāng)年已經(jīng)完工,交付生產(chǎn)使用資產(chǎn)的核算主要在“交付使用資產(chǎn)”科目中反映,并分成固定資產(chǎn)、流動資產(chǎn)、無形資產(chǎn)及其他資產(chǎn)等明細科目反映。

通過編制《大、中型建設(shè)項目竣工財務(wù)決算表》,熟悉該表的整體結(jié)構(gòu)及各組成部分的內(nèi)容、編制依據(jù)和步驟。

通過計算基建結(jié)余資金,了解如何利用報表資料為管理服務(wù)。

答案:

問題1:

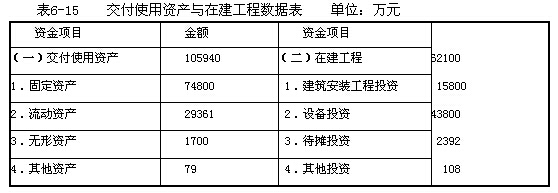

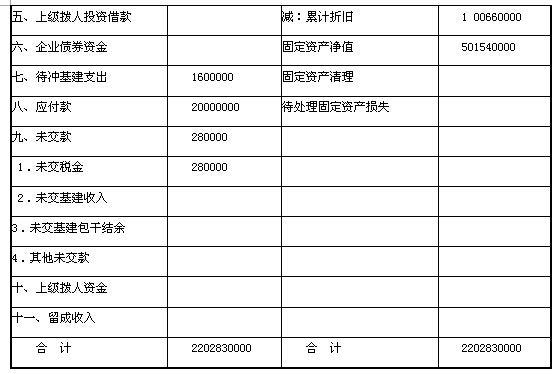

解:資金平衡表有關(guān)數(shù)據(jù)的填寫見表6-15。

其中:固定資產(chǎn)= 74739+61=74800(萬元)。無形資產(chǎn)攤銷期五年為干擾項,在建設(shè)期僅反映實際成本。

表中部分?jǐn)?shù)據(jù)計算:

(1)固定資產(chǎn)=固定資產(chǎn)原價一累計折舊+固定資產(chǎn)清理+待處理固定資產(chǎn)損失= 60220 - 10066=50154(萬元)

(2)應(yīng)付款= 37+1963=2000(萬元)

(3)資金來源=資金占用

問題3:

解:基建結(jié)余資金=基建撥款+項目資本+項目資本公積金+基建借款+企業(yè)債券資金+待沖基建支出-基本建設(shè)支出-應(yīng)收生產(chǎn)單位投資借款

= 108808+109287+160 - 168080 - 1500 -48675(萬元)

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請登錄環(huán)球網(wǎng)校造價工程師考試頻道及論壇,隨時與廣大考生朋友們一起交流!

更多造價工程師信息:

編輯推薦:

2014年VIP套餐搶報,贈2013年課件,不過重學(xué)

最新資訊

- 備考必看:一級造價師《安裝計量》十大核心知識點總結(jié)2025-11-02

- 速看!一級造價師《土建計量》十大核心考點總結(jié)2025-11-01

- 免費分享:一級造價師《工程計價》十大核心考點總結(jié)2025-10-31

- 一鍵收藏:一級造價師《造價管理》十大核心考點總結(jié)2025-10-30

- 免費分享:2025年一級造價師《工程計價》考點匯總2025-10-29

- 2025年一級造價師《工程計價》考試難度及考點分析2025-10-28

- 免費分享:2025年一級造價師《造價管理》考點匯總2025-10-27

- 免費分享:2025年一級造價師案例分析重要考點匯總2025-10-27

- 2025年一級造價師《造價管理》重點考查內(nèi)容2025-10-24

- 深度解析:2025年一級造價師案例考試難度及考察重點2025-10-23

打卡人數(shù)

打卡人數(shù)