2014年造價(jià)師《造價(jià)管理》教材下載:4.2.3

課程推薦:精品VIP―網(wǎng)+面強(qiáng)勢結(jié)合 環(huán)球造價(jià)工程師案例強(qiáng)化套餐

相關(guān)推薦:2014年造價(jià)工程師在線模考 2014年造價(jià)工程師考試大綱

專題推薦:環(huán)球網(wǎng)校造價(jià)最全習(xí)題演練套餐 環(huán)球網(wǎng)校造價(jià)工程師培訓(xùn)權(quán)威

三、不確定性分析與風(fēng)險(xiǎn)分析

工程項(xiàng)目經(jīng)濟(jì)評價(jià)所采用的數(shù)據(jù)大部分來自預(yù)測和估算,具有一定程度的不確定性,為分析不確定性因素變化對評價(jià)指標(biāo)的影響,估計(jì)項(xiàng)目可能承擔(dān)的風(fēng)險(xiǎn),應(yīng)進(jìn)行不確定性分析與風(fēng)險(xiǎn)分析,提出項(xiàng)目風(fēng)險(xiǎn)的預(yù)警、預(yù)報(bào)和相應(yīng)的對策,為投資決策服務(wù)。

不確定性分析主要包括盈虧平衡分析和敏感性分析。風(fēng)險(xiǎn)分析應(yīng)采用定性與定量相結(jié)合的方法,分析風(fēng)險(xiǎn)因素發(fā)生的可能性及給項(xiàng)目帶來經(jīng)濟(jì)損失的程度。盈虧平衡分析只適用于財(cái)務(wù)評價(jià),敏感性分析和風(fēng)險(xiǎn)分析可同時(shí)用于財(cái)務(wù)評價(jià)和國民經(jīng)濟(jì)評價(jià)。

1.盈虧平衡分析

盈虧平衡分析系指通過計(jì)算項(xiàng)目達(dá)產(chǎn)年的盈虧平衡點(diǎn)(Break--even Point, BEP),分析項(xiàng)目成本與收入的平衡關(guān)系,判斷項(xiàng)目對產(chǎn)出品數(shù)量變化的適應(yīng)能力和抗風(fēng)險(xiǎn)能力,為投資決策提供科學(xué)依據(jù)。

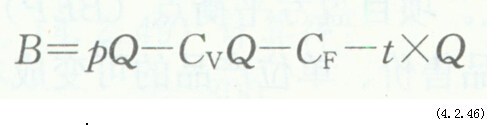

(1)基本的損益方程式。根據(jù)成本總額對產(chǎn)出品數(shù)量的依存關(guān)系,全部成本可分解成固定成本和變動成本兩部分。在一定期間將成本分解成固定成本和變動成本兩部分后,再同時(shí)考慮收入和利潤,成本、產(chǎn)量和利潤的關(guān)系就可統(tǒng)一于一個(gè)數(shù)學(xué)模型。其表達(dá)式為: 利潤=銷售收入一總成本一稅金 (4.2.42)

假設(shè)產(chǎn)量等于銷售量,并且項(xiàng)目的銷售收入與總成本均是產(chǎn)量的線性函數(shù),則在式(4.2.4Z)中。

銷售收入=單位售價(jià)×銷量 (4.2.43)

總成本=變動成本十固定成本=單位變動成本×產(chǎn)量十固定成本 (4.2.44)

銷售稅金=單位產(chǎn)品營業(yè)稅金及附加×銷售量 (4.2.45)

將式(4.2.43)、式(4.2.44)和式(4.2.45)代人式(4.2.42)中,則利潤的表達(dá)式如下:

式中B--利潤;

p――單位產(chǎn)品售價(jià);

Q――銷售量或生產(chǎn)量;

t――單位產(chǎn)品營業(yè)稅金及附加;

Cv――單位產(chǎn)品變動成本;

CF--固定成本。

式(4.2.46)明確表達(dá)了產(chǎn)銷量、成本、利潤之間的數(shù)量關(guān)系,是基本的損益方程式。它含有相互聯(lián)系的6個(gè)變量,給定其中5個(gè),便可求出另一個(gè)變量的值。

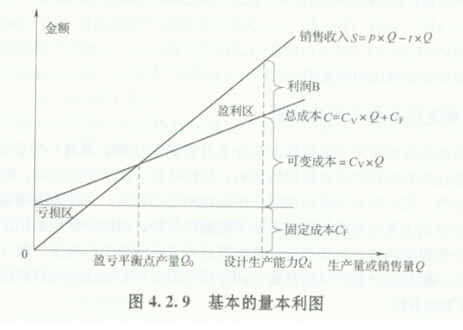

由于單位產(chǎn)品的營業(yè)稅金及附加是隨產(chǎn)品的銷售單價(jià)變化而變化的,為了便于分析,將銷售收入與營業(yè)稅金及附加合并考慮,即可將產(chǎn)銷量、成本、利潤的關(guān)系反映在直角坐標(biāo)系中,成為基本的量本利圖,如圖4.2.9所示。

(2)盈虧平衡分析方法。從圖4.2.9可知,銷售收入線與總成本線的交點(diǎn)是盈虧平衡點(diǎn),表明項(xiàng)目在此產(chǎn)銷量下,總收入扣除銷售稅金后與總成本相等,既沒有利潤,也不發(fā)生虧損。在此基礎(chǔ)上,增加銷售量,銷售收入超過總成本,收入線與成本線之間的距離為利潤值,形成盈利區(qū);反之,形成虧損區(qū)。

由于圖4.2.9能清晰地顯示項(xiàng)目不盈利也不虧損時(shí)應(yīng)達(dá)到的產(chǎn)銷量,故又稱為盈虧平衡圖。用圖示表達(dá)量本利之間的相互關(guān)系,不僅形象直觀,一目了然,而且容易理解。

根據(jù)生產(chǎn)成本及銷售收入與產(chǎn)銷量之間是否呈線性關(guān)系,盈虧平衡分析又可進(jìn)一步分為線性盈虧平衡分析和非線性盈虧平衡分析。通常只要求線性盈虧平衡分析。

1)線性盈虧平衡分析的前提條件:①生產(chǎn)量等于銷售量;②生產(chǎn)量變化,單位可變成本不變,從而使總生產(chǎn)成本成為生產(chǎn)量的線性函數(shù);③生產(chǎn)量變化,銷售單價(jià)不變,從而使銷售收入成為銷售量的線性函數(shù);④只生產(chǎn)單一產(chǎn)品;或者生產(chǎn)多種產(chǎn)品,但可以換算為單一產(chǎn)品計(jì)算。

2)盈虧平衡點(diǎn)的表達(dá)形式。項(xiàng)目盈虧平衡點(diǎn)(BEP)的表達(dá)形式有多種。可以用實(shí)物產(chǎn)銷量、年銷售額、單位產(chǎn)品售價(jià)、單位產(chǎn)品的可變成本以及年固定總成本的絕對量表示,也可以用某些相對值表示,例如生產(chǎn)能力利用率。其中,以產(chǎn)量和生產(chǎn)能力利用率表示的盈虧平衡點(diǎn)應(yīng)用最為廣泛。

①用產(chǎn)量表示的盈虧平衡點(diǎn)BEP(Q)。由式(4.2.46)可知,令基本損益方程式中的利潤B=0,此時(shí)的產(chǎn)量Q即為盈虧臨界點(diǎn)產(chǎn)銷量。即:

BEP(p)= +80+BEP(p)×5%=86+BEP (p)×5%

BEP (p)==90.53(元)

盈虧平衡點(diǎn)反映了項(xiàng)目對市場變化的適應(yīng)能力和抗風(fēng)險(xiǎn)能力。從圖4.2.9可以看出,盈虧平衡點(diǎn)越低,達(dá)到此點(diǎn)的盈虧平衡產(chǎn)量和收益或成本也就越少,項(xiàng)目投產(chǎn)后盈利的可能性越大,適應(yīng)市場變化的能力越強(qiáng),抗風(fēng)險(xiǎn)能力也越強(qiáng)。

線性盈虧平衡分析方法簡單明了,但在應(yīng)用中有一定的局限性,主要表現(xiàn)在實(shí)際的生產(chǎn)經(jīng)營過程中,收益和支出與產(chǎn)品產(chǎn)銷量之間的關(guān)系往往是呈現(xiàn)出一種非線性的關(guān)系,而非所假設(shè)的線性關(guān)系。例如,當(dāng)項(xiàng)目的產(chǎn)銷量在市場中占有較大份額時(shí),其產(chǎn)銷量的高低可能會明顯影響市場的供求關(guān)系,從而使得市場價(jià)格發(fā)生變化。再如,根據(jù)報(bào)酬遞減規(guī)律,變動成本隨著生產(chǎn)規(guī)模的擴(kuò)大而可能與產(chǎn)量呈非線性的關(guān)系,在生產(chǎn)中還有一些輔助性的生產(chǎn)費(fèi)用(通常稱為半變動成本)隨著產(chǎn)量的變化而呈曲線分布,這時(shí)就需要用到非線性盈虧平衡分析方法。

盈虧平衡分析雖然能夠度量項(xiàng)目風(fēng)險(xiǎn)的大小,但并不能揭示產(chǎn)生項(xiàng)目風(fēng)險(xiǎn)的根源。雖然通過降低盈虧平衡點(diǎn)就可以降低項(xiàng)目的風(fēng)險(xiǎn),提高項(xiàng)目的安全性;通過降低成本可以降低盈虧平衡點(diǎn),但如何降低成本,應(yīng)該采取哪些可行的方法或通過哪些有效的途徑來達(dá)到該目的,盈虧平衡分析并沒有給出答案,還需采用其他一些方法來幫助實(shí)現(xiàn)該目的。因此,在應(yīng)用盈虧平衡分析時(shí),應(yīng)注意使用的場合及欲達(dá)到的目的,以便能夠正確地運(yùn)用這種方法。 2.敏感性分析

敏感性分析系指通過分析不確定性因素發(fā)生增減變化時(shí),對財(cái)務(wù)或經(jīng)濟(jì)評價(jià)指標(biāo)的影響,并計(jì)算敏感度系數(shù)和臨界點(diǎn),找出敏感因素,確定評價(jià)指標(biāo)對該因素的敏感程度和項(xiàng)目對其變化的承受能力。

敏感性分析有單因素敏感性分析和多因素敏感性分析兩種。單因素敏感性分析是對單一不確定因素變化的影響進(jìn)行分析,即假設(shè)各不確定性因素之間相互獨(dú)立,每次只考察一個(gè)因素,其他因素保持不變,以分析這個(gè)可變因素對經(jīng)濟(jì)評價(jià)指標(biāo)的影響程度和敏感程度。多因素敏感性分析是對兩個(gè)或兩個(gè)以上互相獨(dú)立的不確定因素同時(shí)變化時(shí),分析這些變化的因素對經(jīng)濟(jì)評價(jià)指標(biāo)的影響程度和敏感程度。通常只進(jìn)行單因素敏感性分析,單因素敏感性分析是敏感性分析的基本方法。

計(jì)算敏感度系數(shù)和臨界點(diǎn)應(yīng)符合下列要求:

(1)敏感度系數(shù)(S”)。系指項(xiàng)目評價(jià)指標(biāo)變化率與不確定性因素變化率之比,可按下式計(jì)算:

SAF= (4.2.53)

式中不確定性因素F的變化率;

不確定性因素F發(fā)生△F變化時(shí),評價(jià)指標(biāo)A的相應(yīng)變化率。

(2)臨界點(diǎn)(轉(zhuǎn)換值)。系指不確定性因素的變化使項(xiàng)目由可行變?yōu)椴豢尚械呐R界數(shù)值,一般采用不確定性因素相對基本方案的變化率或其對應(yīng)的具體數(shù)值表示。臨界點(diǎn)可通過敏感性分析圖得到近似值,也可采用試算法求解。

敏感性分析的計(jì)算結(jié)果,應(yīng)采用敏感性分析表和敏感性分析圖表示。

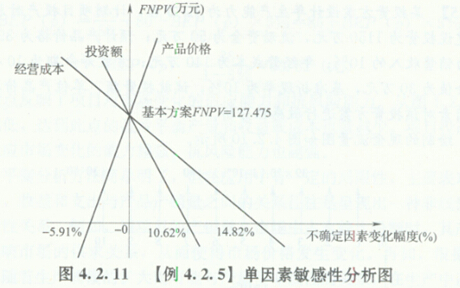

【例4.2.51某投資方案設(shè)計(jì)年生產(chǎn)能力為10萬臺,計(jì)劃項(xiàng)目投產(chǎn)時(shí)總投資為1200萬元,其中建設(shè)投資為1150萬元,流動資金為50萬元;預(yù)計(jì)產(chǎn)品價(jià)格為39元/臺;銷售稅金及附加為銷售收入的10%;年經(jīng)營成本為140萬元;方案壽命期為10年;到期時(shí)預(yù)計(jì)固定資產(chǎn)余值為30萬元,基準(zhǔn)折現(xiàn)率為10%,試就投資額、單位產(chǎn)品價(jià)格、經(jīng)營成本這3個(gè)影響因素對該投資方案進(jìn)行敏感性分析。

解:(1)繪制的現(xiàn)金流量圖如圖4.2.10所示。

(3)對項(xiàng)目進(jìn)行敏感性分析。取定三個(gè)因素:投資額、產(chǎn)品價(jià)格和經(jīng)營成本,然后令其逐一在初始值的基礎(chǔ)上按±10%、±20%的變化幅度變動。分別計(jì)算相對應(yīng)的凈現(xiàn)值的變化情況,得出結(jié)果見表4.2.5及圖4.2.11所示。

表4.2.5單因素敏感性分析表 單位:萬元

由表4.2.5和圖4.2.11可以看出,在各個(gè)變量因素變化率相同的情況下,產(chǎn)品價(jià)格每下降1%,凈現(xiàn)值下降16.92%,且產(chǎn)品價(jià)格下降幅度超過5.91%時(shí),凈現(xiàn)值將由正變負(fù),也即項(xiàng)目由可行變?yōu)椴豢尚?投資額每增加1%,凈現(xiàn)值將下降9.414%,當(dāng)投資額增加的幅度超過lo.62%時(shí),凈現(xiàn)值由正變負(fù),項(xiàng)目變?yōu)椴豢尚?經(jīng)營成本每上升1%,凈現(xiàn)值下降6.749%,當(dāng)經(jīng)營成本上升幅度超過14.82%時(shí),凈現(xiàn)值由正變負(fù),項(xiàng)目變?yōu)椴豢尚小S纱丝梢姡磧衄F(xiàn)值對各個(gè)因素的敏感程度來排序,依次是:產(chǎn)品價(jià)格、投資額、經(jīng)營成本,最敏感的因素是產(chǎn)品價(jià)格。因此,從方案決策的角度來講,應(yīng)該對產(chǎn)品價(jià)格進(jìn)行進(jìn)一步更準(zhǔn)確的測算。因?yàn)閺捻?xiàng)目風(fēng)險(xiǎn)的角度來講,如果未來產(chǎn)品價(jià)格發(fā)生變化的可能性較大,則意味著這一投資項(xiàng)目的風(fēng)險(xiǎn)性亦較大。

綜上所述,敏感性分析是工程項(xiàng)目經(jīng)濟(jì)評價(jià)時(shí)經(jīng)常用到的一種方法,在一定程度上定量描述了不確定因素的變動對項(xiàng)目投資效果的影響,有助于搞清項(xiàng)目對不確定因素的不利變動所能容許的風(fēng)險(xiǎn)程度,有助于鑒別敏感因素,從而能夠及早排除那些無足輕重的變動因素,將進(jìn)一步深入調(diào)查研究的重點(diǎn)集中在那些敏感因素上,或者針對敏感因素制定出管理和應(yīng)變對策,以達(dá)到盡量減少風(fēng)險(xiǎn)、增加決策可靠性的目的。但敏感性分析也有其局限性,它不能說明不確定因素發(fā)生變動的情況的可能性大小,也就是沒有考慮不確定因素在未來發(fā)生變動的概率,而這種概率是與項(xiàng)目的風(fēng)險(xiǎn)大小密切相關(guān)的。

3.風(fēng)險(xiǎn)分析

(1)風(fēng)險(xiǎn)因素。影響項(xiàng)目實(shí)現(xiàn)預(yù)期經(jīng)濟(jì)目標(biāo)的風(fēng)險(xiǎn)因素來源于法律法規(guī)及政策、市場供需、資源開發(fā)與利用、技術(shù)可靠性、工程方案、融資方案、組織管理、環(huán)境與社會、外部配套條件等多個(gè)方面。而影響項(xiàng)目效益的風(fēng)險(xiǎn)因素可歸納為以下幾個(gè)方面:

1)項(xiàng)目收益風(fēng)險(xiǎn):產(chǎn)出品的數(shù)量(服務(wù)量)與預(yù)測(財(cái)務(wù)與經(jīng)濟(jì))價(jià)格。

2)建設(shè)風(fēng)險(xiǎn):建筑安裝工程量、設(shè)備選型與數(shù)量、土地征用和拆遷安置費(fèi)、人工、材料價(jià)格、機(jī)械使用費(fèi)及取費(fèi)標(biāo)準(zhǔn)等。

3)融資風(fēng)險(xiǎn):資金來源、供應(yīng)量與供應(yīng)時(shí)間等。

4)建設(shè)工期風(fēng)險(xiǎn):工期延長。

5)運(yùn)營成本費(fèi)用風(fēng)險(xiǎn):投入的各種原料、材料、燃料、動力的需求量與預(yù)測價(jià)格、勞動力工資、各種管理費(fèi)取費(fèi)標(biāo)準(zhǔn)等。

6)政策風(fēng)險(xiǎn):稅率、利率、匯率及通貨膨脹率等。

(2)風(fēng)險(xiǎn)識別和估計(jì)。

1)風(fēng)險(xiǎn)識別。風(fēng)險(xiǎn)識別應(yīng)采用系統(tǒng)論的觀點(diǎn)對項(xiàng)目全面考察綜合分析,找出潛在的各種風(fēng)險(xiǎn)因素,并對各種風(fēng)險(xiǎn)進(jìn)行比較、分類,確定各因素間的相關(guān)性與獨(dú)立性,判斷其發(fā)生的可能性及對項(xiàng)目的影響程度,按其重要性進(jìn)行排隊(duì)或賦予權(quán)重。敏感性分析是初步識別風(fēng)險(xiǎn)因素的重要手段。

2)風(fēng)險(xiǎn)估計(jì)。風(fēng)險(xiǎn)估計(jì)應(yīng)采用主觀概率和客觀概率的統(tǒng)計(jì)方法,確定風(fēng)險(xiǎn)因素的概率分布,運(yùn)用數(shù)理統(tǒng)計(jì)分析方法,計(jì)算項(xiàng)目評價(jià)指標(biāo)相應(yīng)的概率分布或累計(jì)概率、期望值、標(biāo)準(zhǔn)差。

(3)風(fēng)險(xiǎn)評價(jià)。風(fēng)險(xiǎn)評價(jià)應(yīng)根據(jù)風(fēng)險(xiǎn)識別和風(fēng)險(xiǎn)估計(jì)的結(jié)果,依據(jù)項(xiàng)目風(fēng)險(xiǎn)判別標(biāo)準(zhǔn),找出影響項(xiàng)目成敗的關(guān)鍵風(fēng)險(xiǎn)因素。項(xiàng)目風(fēng)險(xiǎn)大小的評價(jià)標(biāo)準(zhǔn)應(yīng)根據(jù)風(fēng)險(xiǎn)因素發(fā)生的可能性及其造成的損失來確定,一般采用評價(jià)指標(biāo)的概率分布或累計(jì)概率、期望值、標(biāo)準(zhǔn)差作為判別標(biāo)準(zhǔn),也可采用綜合風(fēng)險(xiǎn)等級作為判別標(biāo)準(zhǔn)。具體操作應(yīng)符合下列要求:

1)以評價(jià)指標(biāo)作判別標(biāo)準(zhǔn):①財(cái)務(wù)(經(jīng)濟(jì))內(nèi)部收益率大于等于基準(zhǔn)收益率的累計(jì)概率值越大,風(fēng)險(xiǎn)越小;標(biāo)準(zhǔn)差越小,風(fēng)險(xiǎn)越小;②財(cái)務(wù)(經(jīng)濟(jì))凈現(xiàn)值大于等于零的累計(jì)概率值越大,風(fēng)險(xiǎn)越小;標(biāo)準(zhǔn)差越小,風(fēng)險(xiǎn)越小。

2)以綜合風(fēng)險(xiǎn)等級作判別標(biāo)準(zhǔn)。根據(jù)風(fēng)險(xiǎn)因素發(fā)生的可能性及其造成損失的程度,建

立綜合風(fēng)險(xiǎn)等級的矩陣,將綜合風(fēng)險(xiǎn)分為K級、M級、T級、R級、I級,見表4.2.6。

表4.2.6綜合等級分類表

(4)風(fēng)險(xiǎn)應(yīng)對。根據(jù)風(fēng)險(xiǎn)評價(jià)的結(jié)果,研究規(guī)避、控制與防范風(fēng)險(xiǎn)的措施,為項(xiàng)目全過程風(fēng)險(xiǎn)管理提供依據(jù)。

決策階段風(fēng)險(xiǎn)應(yīng)對的主要措施包括:強(qiáng)調(diào)多方案比選;對潛在風(fēng)險(xiǎn)因素提出必要研究與試驗(yàn)課題;對投資估算與財(cái)務(wù)(經(jīng)濟(jì))分析,應(yīng)留有充分的余地;對建設(shè)或生產(chǎn)經(jīng)營期的潛在風(fēng)險(xiǎn)可建議采取回避、轉(zhuǎn)移、分擔(dān)和自擔(dān)措施。

結(jié)合綜合風(fēng)險(xiǎn)因素等級的分析結(jié)果,應(yīng)提出下列應(yīng)對方案:

K級:風(fēng)險(xiǎn)很強(qiáng),出現(xiàn)這類風(fēng)險(xiǎn)就要放棄項(xiàng)目;

M級:風(fēng)險(xiǎn)強(qiáng),修正擬議中的方案,通過改變設(shè)計(jì)或采取補(bǔ)償措施等}

T級:風(fēng)險(xiǎn)較強(qiáng),設(shè)定某些指標(biāo)的臨界值,指標(biāo)一旦達(dá)到臨界值,就要變更設(shè)計(jì)或?qū)ω?fù)面影響采取補(bǔ)償措施;

R級:風(fēng)險(xiǎn)適度(較小),適當(dāng)采取措施后不影響項(xiàng)目;

I級:風(fēng)險(xiǎn)弱,可忽略。

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請登錄環(huán)球網(wǎng)校造價(jià)工程師考試頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

更多造價(jià)工程師信息:

編輯推薦:

2014年VIP套餐搶報(bào),贈2013年課件,不過重學(xué)

最新資訊

- 備考必看:一級造價(jià)師《安裝計(jì)量》十大核心知識點(diǎn)總結(jié)2025-11-02

- 速看!一級造價(jià)師《土建計(jì)量》十大核心考點(diǎn)總結(jié)2025-11-01

- 免費(fèi)分享:一級造價(jià)師《工程計(jì)價(jià)》十大核心考點(diǎn)總結(jié)2025-10-31

- 一鍵收藏:一級造價(jià)師《造價(jià)管理》十大核心考點(diǎn)總結(jié)2025-10-30

- 免費(fèi)分享:2025年一級造價(jià)師《工程計(jì)價(jià)》考點(diǎn)匯總2025-10-29

- 2025年一級造價(jià)師《工程計(jì)價(jià)》考試難度及考點(diǎn)分析2025-10-28

- 免費(fèi)分享:2025年一級造價(jià)師《造價(jià)管理》考點(diǎn)匯總2025-10-27

- 免費(fèi)分享:2025年一級造價(jià)師案例分析重要考點(diǎn)匯總2025-10-27

- 2025年一級造價(jià)師《造價(jià)管理》重點(diǎn)考查內(nèi)容2025-10-24

- 深度解析:2025年一級造價(jià)師案例考試難度及考察重點(diǎn)2025-10-23

打卡人數(shù)

打卡人數(shù)