2012年審計專業相關知識 輔導:二部分三章重點(8)

二、折現方法$lesson$

折現方法是運用貨幣時間價值原理進行決策的方法,包括凈現值法和內部報酬率法。

1.凈現值法(流入為正流出為正)

凈現值:現金流入量的現值減去現金流出量的現值。

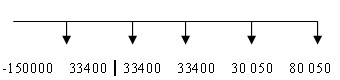

[例3一17] 繼續“例3-4”對投資項目的分析,該投資項目初始投資額為150 000元,第一年至第三年每年營業現金流量凈額為33 400元,第四年營業現金流量凈額為30 050,第五年營業凈現金流和終結現金流合計80 050元,根據項目的風險狀況和資本結構,企業對該項目的加權資本成本為10%。

該項目凈現值計算如下:

NPV=33 400×PVIFA10%,3+30 050×PVIF10%,4+80 050×PVIF10%,5-150 000

=33 400×2.487+30 050×0.683+80 050×0.621-150 000

=3 301(元)

項目凈現值為正,項目可采納。

凈現值大于或等于0說明項目可取;小于0說明項目不可取。

凈現值等于0說明項目預期投資收益率等于資金成本,現金流入量現值等于現金流出量現值。

【補充例題?多選題】

如果某個投資項目的凈現值等于0 ,則說明( )

A.該項目為保本項目,勉強可以采納

B.該項目預期投資收益率等于資金成本,可以采納

C.該項目屬于虧損項目,不能采納

D.該項目雖然不一定虧損,但不能采納

【正確答案】AB

【答案解析】凈現值等于0,說明金流入量現值等于現金流出量現值,所以答案為B。

2.內部報酬率

內部報酬率是考慮貨幣時間價值基礎上計算出的項目實際投資報酬率,利用該指標決策的方法稱為內部報酬率法。

內部報酬率可通過計算使項目凈現值為零時的折現率得到,即:內部報酬率是使現金流入量現值等于現金流出量現值的折現率。

計算內部報酬率是往屆考生問的最多的一個問題,計算內部報酬率有兩個步驟:

第一步是試誤法,所謂試誤法,就是任意假定內部報酬率為一個數然后用這個數計算項目的凈現值,最終目的是要試出一個使得凈現值大于0的數和另一個使得凈現值小于0的數;

第二步是插值法,這個具體聯系下列考題來看

2012年審計師網絡輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數